非居民的遗产税

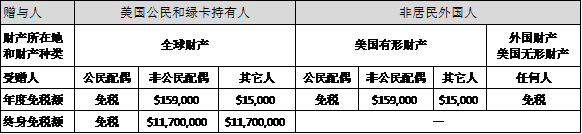

在资产转让上,美国税法对于美国公民、美国永久居民(绿卡人士)和非居民外国人三种身份的人有着不同征税规定。遗产税(Estate Tax)是否要课税取决于四种因素:赠与人身份、受赠人身份、财产种类和财产所在地。如果财产持有人是美国公民或绿卡持有者,不管是留给公民、居民,或非居民外国人,都能获得1,170万美元(2021年)的豁免额,未用完的豁免额可转让(Portable)给未亡配偶。美国公民夫妻(或者夫妻一方是美国公民)之间享有无限婚姻扣减(Unlimited Marital Deduction)的优惠,如果一方过世,不论多大额的财产都可以免税地转给配偶。如果夫妻双方都是绿卡人士,则不享有无限婚姻扣减,需要为超过豁免额的财产上税(最高税率40%)。非居民外国人一旦过世,其在美国的财产留给任何人(夫妻除外)都只有6万美元的遗产免税额。非居民外国人的外国财产(如在中国的房产)和在美国的保险受益金、银行存款、存托凭证和部分投资证券(Portfolio Invsetment)则免缴遗产税。

遗产税应由继承人申报(706表,United States Estate Tax)并缴纳,继承人必须在原财产所有人去世后的9个月内(可申请6个月延期)以现金形式缴清税款之后方能进行财产分配。当然,并非所有的遗产都会计入课税,继承人可先扣除债务、丧葬费用、慈善捐款,再为遗产超过赠遗统一免税额的部分纳税。美国遗产税实行的是累进税率,是美国所有联邦税里税率最高的税种。2021年联邦赠遗统一免税额为1,170万美元,夫妻合计为2,340万美元。对超过豁免额1万美元以下的遗产征收的税率就高达18%,最高税率上至40%。

表3-2 2021年遗产税豁免额

美国的生前赠与税(Gift Tax)与遗产税相连,使用 “赠遗统一免税额”(Unified Gift Tax & Estate Tax Credit),将两者相连的目的是为杜绝逃避缴遗产税而在生前将财产悉数转给受益人的现象。赠与可分为年度赠与和终生赠与,2021年的年度赠与免税额(Annual Exclusion)为 1.5万美元,即2021年每人最多可赠与他人1.5万美元的财物,如果超过上述数额,赠与人需要向国税局申报709表(United State Gift Tax)并为超额部分缴纳赠与税。美国公民和绿卡人士可利用终身赠与免税额(Lifetime Gift Tax Exemption)“宽免”当年所需缴纳的赠与税,但同时也会相应地减少其遗产税的豁免额。美国公民夫妻(或一方是美国公民)享有无限婚姻扣减(Unlimited Marital Deduction)的好处,任何人向非公民配偶进行赠与都可享受15.9万美元(2021年)的年度免税额,但非居民外国人不论将其美国财产赠与非公民配偶还是他人,都不可适用终身赠与的豁免额。

表3-3 2021年赠与税豁免额