任何人都可以通过认真对待财务状况并做出明智的决定来改善财务状况。每六个月进行一次财务检查,可以帮助您保持财务状况正常,并在问题失控之前预防它们。完成半年回顾后,请尝试遵循我们为初学者提供的一些重要理财技巧。这些技巧可以帮助您重回财务正轨,并为未来做好准备。

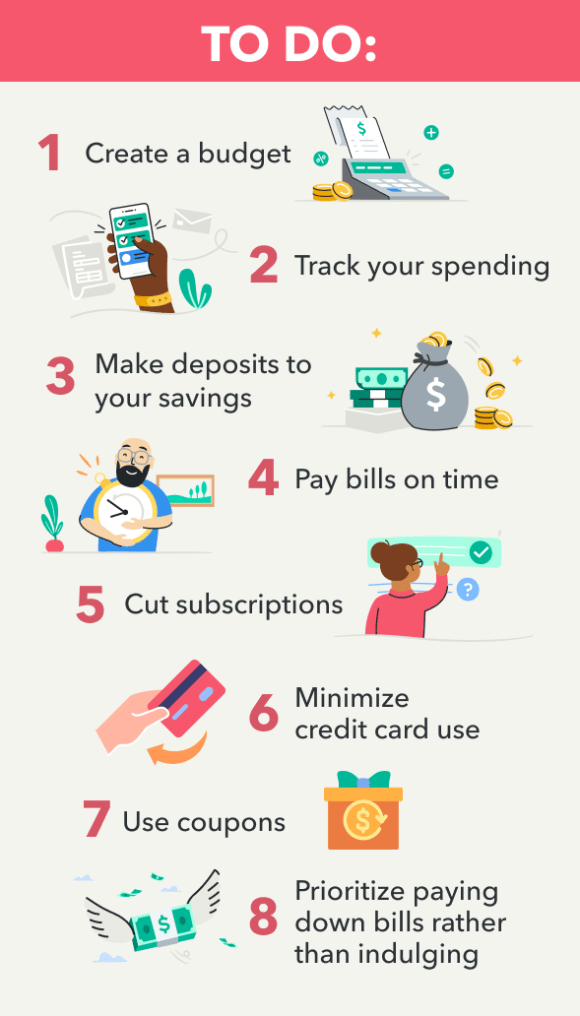

- 创建预算

预算是一项至关重要的理财技能。预算能帮你追踪支出,从而更好地支付账单、避免债务并节省开支。预算不仅能帮助你更有效地管理资金,还能让你安心,因为你知道自己有一套财务稳定计划。

制定预算首先要查看你的收入和支出。计算你每月的账单支出,例如房贷或房租、水电费、食品费、交通费、个人护理费、债务和娱乐费。将这些支出加起来,从你的月收入中减去,就能算出你还剩多少钱。首先将你的收入分配给必要的支出。然后,你可以根据自己的财务目标,优先考虑储蓄和/或偿还债务。

制定预算后,你可以开始对消费习惯进行一些小调整,以确保支出不超过自己的承受能力。最后,务必定期更新预算,尤其是在收入和支出发生变化时。

2.开始追踪你的支出

这可能看起来很乏味,但对于那些想要改善财务状况的人来说,记录你的支出是一项必不可少的理财技巧。像咖啡、午餐和娱乐这样的小事,随着时间的推移,积少成多。通过每周、每月或每年监控你的支出,你可能会发现自己在不必要的项目上的支出超出了你的预期。

你还可以使用一些应用程序与银行连接,自动追踪你的支出。大多数预算应用程序会将你的支出分类,方便你轻松查看各个类别的支出情况。

计算出每个类别的支出后,确定可以减少支出的领域,并确定哪些是必要的,哪些可能会阻碍你实现财务目标。

3.谨慎使用信用卡

许多人会用信用卡支付,而这些信用卡本来可以用现金或借记卡支付。当然,市面上有一些奖励和返现信用卡,有时确实值得使用这些卡。然而,现实情况是,许多人发现有效地管理支出和相应的信用卡付款颇具挑战性。

即使你每个月都打算还清欠款,但总有一天,你会因为手头拮据而让欠款结转一个月。对一些人来说,这一个月的欠款可能会迅速滚雪球般地累积到无法控制的地步。不知不觉中,你的最低还款额可能已经耗尽了大部分现金流,迫使你不得不反复依赖信用卡。

为了避免这种恶性循环,只需支付现金或使用借记卡,就能每月省钱。但用于支付信用卡未偿余额利息的额外支出,日积月累,就会积少成多。

4.使用优惠券

剪优惠券常常会让人觉得有点不好意思。不过,你没必要每周花几个小时把能找到的所有优惠券都剪下来。

如今,互联网已经成为查找优惠券的绝佳资源,让购物过程更加快捷方便。如果你觉得不值得,请再想一想。只需在你经常购买的商品上使用几张优惠券,每周就能在商店节省 10 美元甚至更多。这听起来可能不多,但一年下来,你就能在购买的商品上节省 520 美元甚至更多。这笔钱可以用来偿还未偿债务,或者通过 IRA 账户存入退休金。

5.设定切合实际的财务目标

我们都有抱负,但梦想和目标之间却存在着巨大的差异。虽然许多人梦想拥有一所房子或拥有自己的事业,但大多数人却没有做好功课,没有弄清楚这些事情的实际成本。为了设定切合实际的目标,了解自己的实际承受能力至关重要。

例如,如果你需要支付 5 万美元的首付来买房,那么你可以设定一个目标,比如五年内拥有一套房子。与其纠结于首付总额而可能不知所措,不如设定一个较小的目标,每年 1 万美元,这样更容易实现目标。一旦你制定了具体的行动计划,就可以采取必要的措施来实现这些目标。

6.考虑偿还账单而不是度假

虽然我们都喜欢度过一个愉快的假期,但有时为了应对给你带来压力的更严重的财务问题,必须做出牺牲。

有些人每年花费数千美元度假,却仍然负债累累,甚至没有为退休储蓄。一个既能度假又能偿还债务的好方法就是在当地旅行。你仍然可以在有限的预算内享受一次轻松、难忘、愉快的假期。不妨看看当地的景点,探索一下离家一天车程以内的景点。你可能会发现意想不到的惊喜。

7.每周向储蓄账户存款

大多数人的储蓄都很少。然而,拥有流动资产非常重要,以防出现紧急开支或突然失去收入。

每周,你可以设置从支票账户提取资金,并将其存入储蓄账户。这种无需干预的方式可以确保持续储蓄,无需操心,甚至无需主动管理。很快你的储蓄账户就会增长。每周只需存入 20 美元,一年就能为你的储蓄账户带来 1,040 美元的收益。

8.为大额购买存钱

无论是买车、装修房子,还是进行其他昂贵的消费,都请先花些时间存钱。如果你需要贷款或使用信用卡,就需要支付利息,这不可避免地会增加你的总体成本。

如果你要买房或买车,你无需存钱直到能够全额预付现金,但你支付的总利息金额与你的首付金额直接相关。因此,你的首付金额越高,你节省的金额就越大。

9.查看你的订阅

订阅可能会让资金管理变得困难——尤其是在你不知道自己有订阅的情况下。我们最喜欢的理财技巧之一是查看你的订阅,看看能省多少钱。

个人订阅费用通常为每月 5 至 15 美元,这看起来可能不多。但问题是,这些订阅费用很快就会累积起来,而且很容易被忘记。

检查你的银行对账单或信用卡对账单,或使用订阅跟踪工具来了解你订阅的内容并取消你未主动使用的内容。

10.应急计划

虽然你永远不知道会发生什么,但你可以确保自己尽可能地做好准备,应对生活中的所有波折。储备应急资金是一个简单的方法,可以确保你随时应对生活中遇到的任何情况——从医疗费用到意外的汽车维修。

你可以通过查看自己的支出来计算出需要存多少钱。一个好的经验法则是存下相当于三到六个月的开支。这个策略的目标是,即使你短期内无法工作,也能支付每月的账单。

未雨绸缪是一项至关重要的理财技能。为紧急情况储蓄可能很困难,但只要稍加规划,就能安心应对意外情况。

11.按时支付账单

学习理财时,养成良好的习惯至关重要。如果你没有按时支付账单,你可能会陷入一种有害的模式,并在此过程中浪费金钱。

未付账单通常会产生滞纳金,这意味着你最终支付的金额将超过最初欠款。被送去催收的未付账单还可能影响你的信用评分,并可能产生连锁反应,使你更难获得抵押贷款、汽车贷款以及紧急情况下可以使用的信用卡的批准。

创建一个日历,记录所有账单,或在手机上设置提醒,确保按时支付所有款项。如果你实在无力按时付款,请联系公司,以最大程度地减少损失。他们甚至可能愿意提供宽限期或付款计划。

12.开始投资

如果你想积累世代财富,投资是一个绝佳的策略。投资可以让你的财富通过退休账户、股票、债券和其他投资方式随着时间的推移而增值。

投资资金的最佳方式之一是向雇主赞助的退休计划供款。尽量至少缴纳获得最高雇主匹配额所需的比例。如果你是自雇人士,可以通过开设 SEP 计划、个人 401(k)、SIMPLE IRA 或 Roth IRA 来为退休储蓄。

许多投资都是高风险的,因此请确保你了解投资并制定符合你风险承受能力的投资计划。

13.考虑与财务顾问合作

无论你是在规划未来,还是在考虑如何投资,都有许多艰难的决定需要做出。财务顾问可以根据你的财务状况,帮助你做出更明智的决定。财务顾问可以指导你的投资并根据你的目标提供定制的理财建议,帮助你保持财务状况良好。

请记住,并非每个人都适合财务顾问。但是,如果你需要帮助理清财务状况,或者对未来有远大目标,或许值得考虑聘请财务顾问。

14.提前做好税务规划

税务是理财的关键。无论你预计需要缴税还是计划获得退税,提前规划都能帮助你实现财务目标。

如果你觉得自己力不从心,可以考虑聘请专业人士。税务专家可以帮助你整理文件,确保你找到所有符合条件的税收减免,并帮助你提交纳税申报表,以确保你获得最大额度的退税。如果你计划欠税,专家或许还能帮助你掌握未来几年的预估税额,并在必要时帮助你制定还款计划。